发布日期:2025-07-18 05:12 点击次数:171

摩根士丹利合计,泡泡玛特上半年头步销售额和利润分辩卓越其预估8%和20%,大中华区和亚太地区是超预期的枢纽阛阓。大摩将想法价从302港元上调至365港元。固然预期短期内可能靠近赢利了结压力,但合计调度后将为遥远投资者提供良机,仍具"引东谈主防范的高潮空间"。

在泡泡玛特公布上半年头步功绩阐扬注解之后,摩根士丹利称,功绩推崇远超预期,增长弧线愈发笔陡。有计划到股价年内还是大幅攀升,大摩合计短期或靠近赢利了结压力,但会再迎新高。

7月17日,据追风来去台音信,摩根士丹利发布泡泡玛特2025年上半年功绩解读阐扬注解称,销售额和利润分辩比大摩预估卓越8%和20%。

据见闻此前著述,泡泡玛特7月15日发布的初步功绩阐扬注解白示,上半年销售额同比增长不低于200%,调度后净利润同比暴增不低于350%。

大摩在阐扬注解中称,泡泡玛特功绩增长弧线呈现加快笔陡态势,大中华区和亚太地区是超预期的枢纽阛阓。基于强盛的功绩推崇,大摩大幅上调销售额、净利润预测。

关于股价走势,大摩预期短期内股价将窜改高,随后可能出现动量投资者的赢利了结当作。不外,大摩将泡泡玛特想法价从302港元上调21%至365港元,并合计基于上调后的预估,泡泡玛特仍具有“引东谈主防范的高潮空间”。

功绩推崇:增长弧线愈发笔陡

大摩估算的具体数据知道:

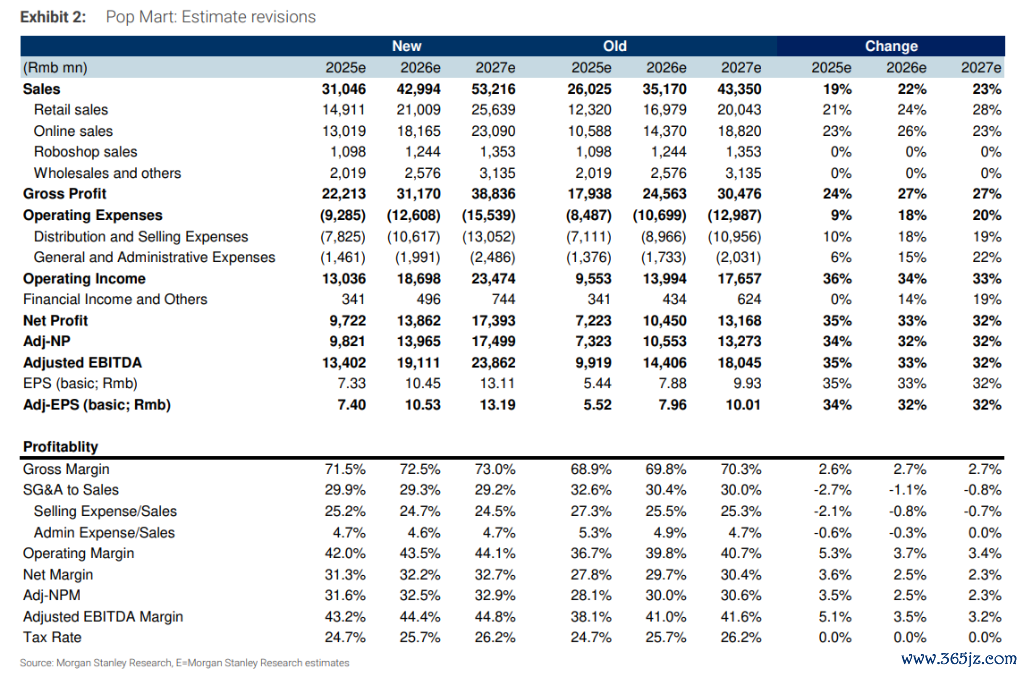

上半年销售额达到137亿元东谈主民币,同比增长200%;

毛利率为70.9%,同比升迁6.8个百分点;

销售及措置用度率为29.8%,同比下落9.9个百分点;

贸易利润率达到41.1%,同比大幅升迁16.7个百分点;

净利润43.75亿元东谈主民币,同比增长375%。

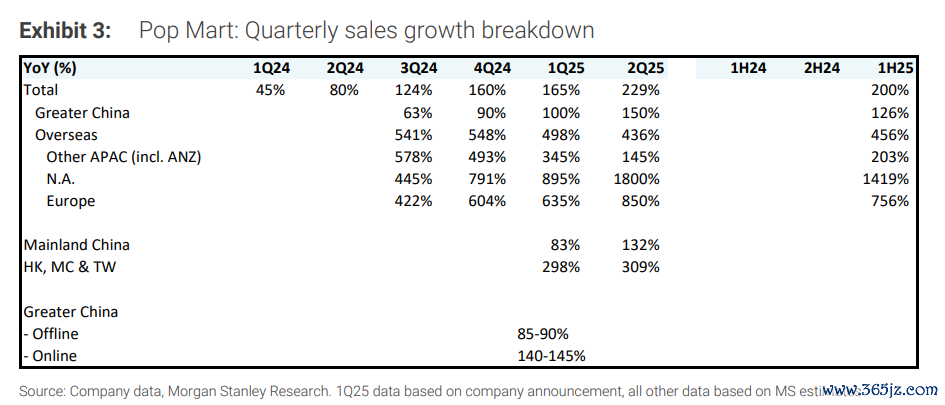

从地区推崇来看,大摩估算上半年各阛阓增长情况权贵分化:

大中华区增长约125%,北好意思阛阓暴增约1400%,亚太其他地区增长约200%,欧洲额外他阛阓增长约750%。

毛利率方面,大摩估算中国阛阓为66%,外洋阛阓达75.5%。跟着毛利率更高的北好意思阛阓(约80%)握续强盛增长,概括毛利率有望链接升迁。

大摩称,公司净利润率达到32%,比预期卓越约4个百分点,主要成绩于外洋阛阓更高的毛利率和运营截至的升迁。

基于强盛的功绩推崇,大摩将2025-2027年销售额预测分辩上调19%、22%和23%,净利润预测上调32-34%。估量2025年销售额增长140%,净利润增长210%。

大摩指出,如斯指数级的增长很可能是在供应贵重的情况下竣事的,突显了阛阓对公司产品的强盛需求。

大摩将毛利率预测也相应上调2.6-2.7个百分点,2025-2027年分辩为71.5%、72.5%和73.0%,主要因为公司6月份在好意思国阛阓提高了老产品订价。

股价估量:赢利了结后再迎新高

关于股价走势,大摩预期短期内股价将窜改高,但随后可能出现动量投资者的赢利了结当作,因为这类投资者经常在销售增长见顶时退出。

大摩料到3季度销售增长将放缓至150-160%(2季度为230%),主要因为亚太和中国阛阓的基数权贵提高。

大摩强调,一些格外乐不雅的投资者可能合计上半年功绩仅仅合乎预期。

据追风来去台此前音信,高盛在最新研报中称,尽管功绩超出卖方分析师和阛阓共鸣,但基本合乎买方机构的高预期。但大摩合计,这么的调度窗口为遥远投资者提供了增多握仓的精良契机,因为泡泡玛特在巨匠阛阓的遥远后劲依然弘大。

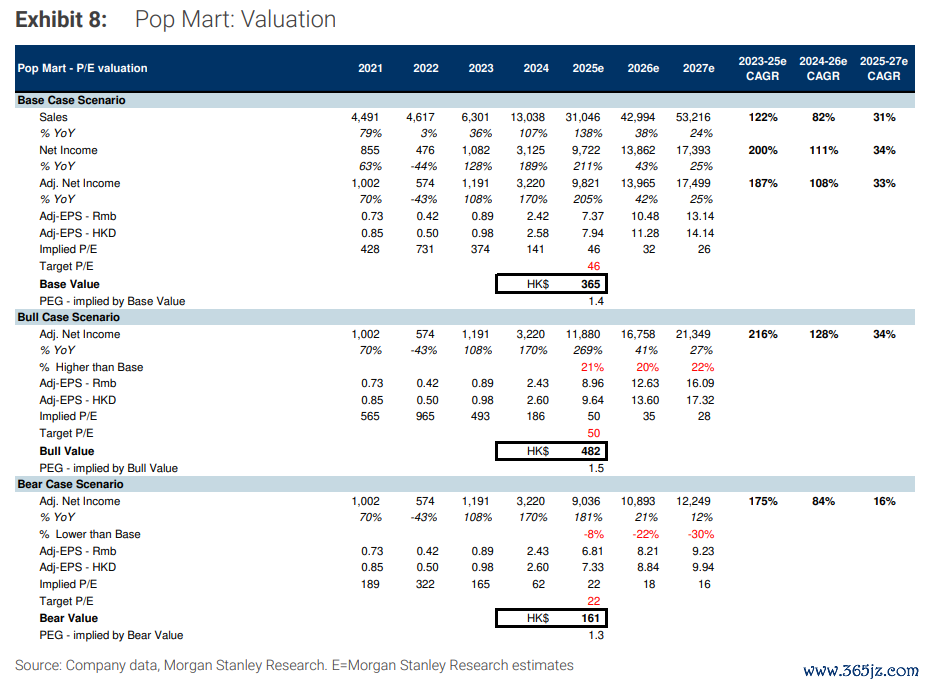

基于上调的盈利预测,大摩将想法价从302港元上调21%至365港元,牛市情境下为482港元,熊市情景下位161港元。基于上调后的预估,大摩合计泡泡玛特仍具引东谈主防范的高潮空间。

大摩同期将2025年想法市盈率从51倍下调至46倍(隐含2026年想法市盈率从35倍降至32倍),想法价隐含市盈率增长比率(PEG)为1.4倍。大摩合计,这关于一产品有巨匠膨大后劲的高增长损失品公司而言是合理的。

泡泡玛特股价年内已高潮170%,远超恒生中国企业指数25%的涨幅,但大摩合计公司增长故事仍处于早期阶段,比较巨匠同类企业仍有弘大升迁空间。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩践诺来自追风来去台。

更详实的解读,包括及时解读、一线盘算等践诺,请加入【追风来去台▪年度会员】

]article_adlist-->

]article_adlist-->阛阓有风险,投资需严慎。本文不组成个东谈主投资提议,也未有计划到个别用户特殊的投资想法、财务现象或需要。用户应试虑本文中的任何意见、不雅点或论断是否合乎其特定现象。据此投资,背负欢叫。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:2025年上半年大家理智家庭发明专利排名榜公布,海尔登顶

下一篇:2025H1汇集游戏版号过审数目达812款同比+17.8% 腾讯二次元MMORPG新作《星痕共识》上线首日炸服口碑崩盘