发布日期:2025-07-22 06:21 点击次数:160

投资要点

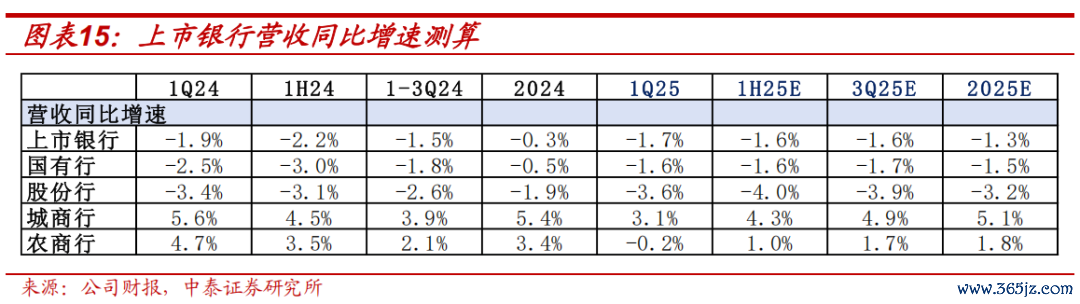

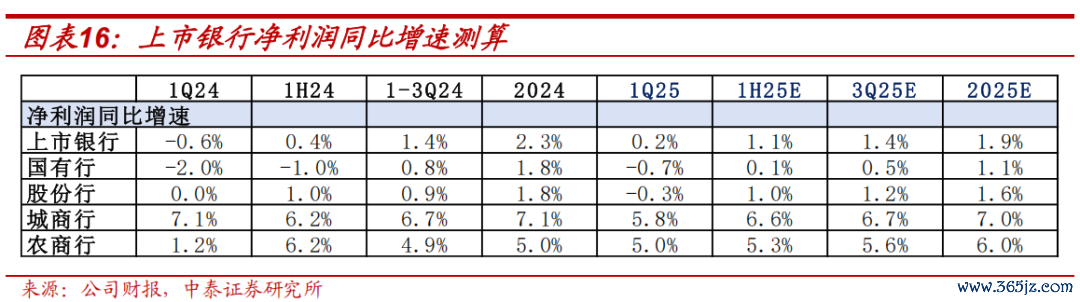

核心不雅点:1、行业二季度营收和利润增速均较一季度边缘朝上,全年趋势延续;展望上半年净利息收入同比-0.7%,测算上半年营收同比-1.6%。2、利息收入的撑握点二季度在于限制低基数,下半年在于净息差建造;展望手续费增速建造至 0 控制,二季度其他非息压力裁汰,浮盈储备足够。3、行业利润保管正增可期:营收小负现象下,资产质地总体保管平稳,行业拨备开释利润材干仍强;4、投资冷酷:“平等关税”后,咱们握续重心推选银行板块股,逻辑是银行股从“顺周期”到“弱周期”;持续看好银行的谨慎性和握续性。两条选股逻辑。

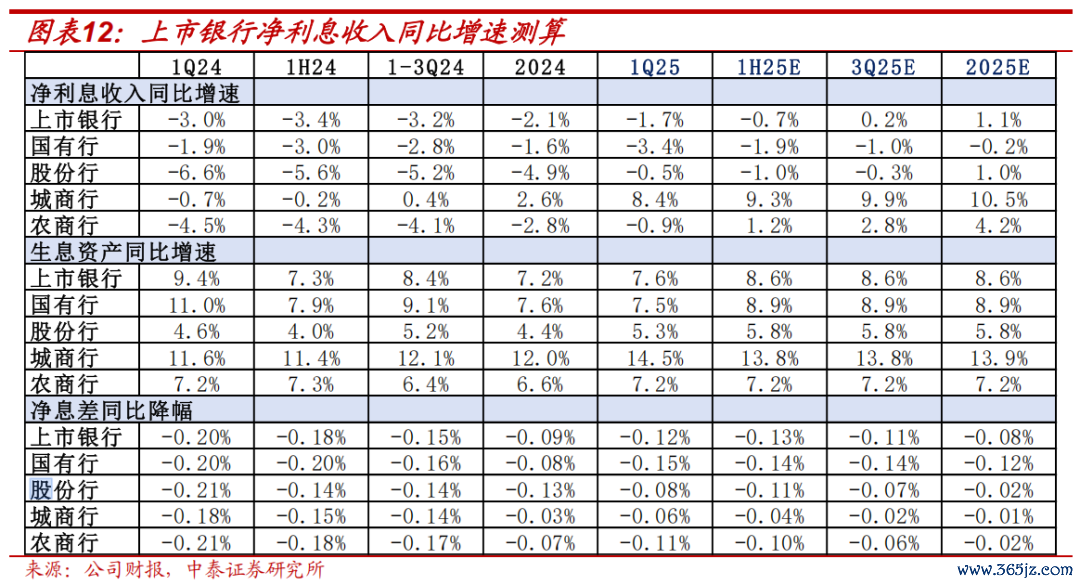

利息收入:展望上半年净利息收入同比-0.7%。同比来看,降幅小于旧年同时(1H24 同比-3.4%),息差同比降幅收窄是核心撑握、进款到期重订价比例较前几年升迁;环比来看,净利息收入同比发达也较一季度改善(1Q25 同比-1.7%),低基数下限制彭胀速率建造是主要身分。限制:低基数效应重复政府债撑握,年中存量社融同比增速收复至 8.9%,较年头升迁 0.9 个百分点,是撑握二季度净利息收入增速持续建造的主要动能。净息差:行业 2 季度净息差展望环比小幅下行 3-4bp,主要照旧 24 年 LPR 调降带来的影响;下半年展望息差边缘企稳,小幅回升,主要源于 5 月进款利率降幅大于资产端,对后续息差造成撑握。

非息收入:手续费持续建造;其他非息压力裁汰。手续费:24 年受基金、保障费率下调影响,手续费增长承压,费率调治完了后,低基数下全年手续费展望相通延续逐季改善态势。测算上市银行 1H25 手续费同比增速建造至 0 控制。净其他非息:二季度债市利率下行至旧年年末低点水平,一季度的浮亏有建造,展望其他非息压力裁汰。

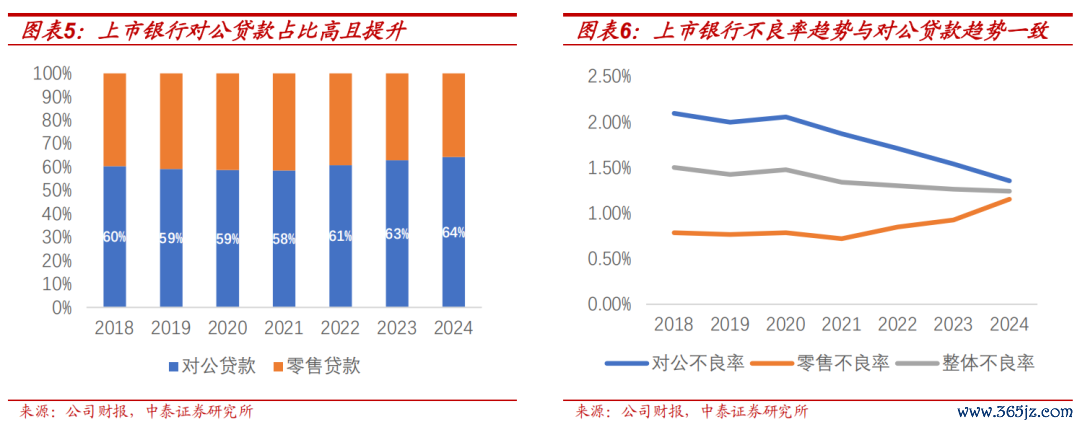

资产质地趋势延续:对公改善、零卖泄漏、总体谨慎。对公端国度信用撑握客群占比高,零卖风险虽有冒头,但由于零卖贷款小额分散的特色,飞腾幅度和速率总体可控;总体贷款不良率与变动趋势与对公贷款趋势一致,延续平稳改善态势。

测算上半年营收下跌 1.6 个点,降幅较 24 年同时收窄;环比来看全年各季度降幅会闲隙拘谨。1、25 年传统利差业务压力小于 24 年,净息差受欠债资本下跌以及本年降息进款端幅度大于贷款端的撑握,展望全年净息差下跌幅度会昭着小于 24 年;另外,低基数下中报的限制彭胀速率建造也会对利息收入造成撑握。2、其他非息方面,二季度压力会比一季度裁汰,但利率飘荡的环境配景下,对各家银行的投资材干条款会比拟高,展望银行间会出现分化。营收小负现象下,资产质地总体平稳,行业拨备开释利润材干仍强,展望行业利润保管正增仍可期;节律随从营收改善趋势,逐季改善。

投资冷酷:1、“平等关税”后,咱们握续重心推选银行板块股,持续看好银行的谨慎性和握续性。(逻辑详见禀报《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资干线:一是领有区域上风、详情趣强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见咱们区域经济系列深度运筹帷幄),重心推选江苏银行、杭州银行、渝农商、南京、成都、沪农、皆鲁等区域银行。二是高股息谨慎的逻辑,重心推选大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

干系禀报:

专题运筹帷幄 | 银行股:从“顺周期”到“弱周期”——银行周期属性再磋商专题运筹帷幄2 | 银行股:从“顺周期”到“弱周期”——投资面再磋商银行周期属性

]article_adlist-->风险教唆:经济下滑超预期;研报信息更新不足时;计谋落地不足预期。

正文分析

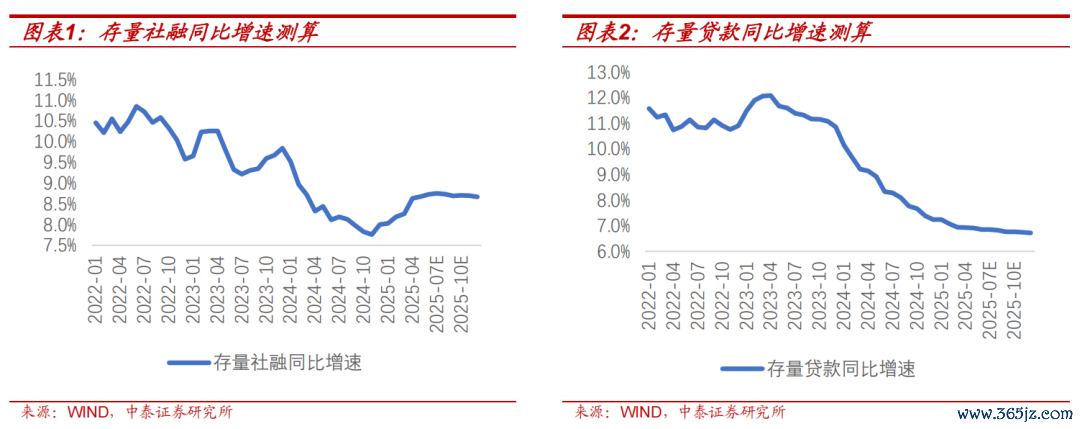

一、限制:低基数下总资产限制增速持续回升,信贷区域分化延续

低基数效应下行业总资产增速持续回升,展望 25 年年中繁殖资产同比增速跟社融匹配在 8.9%,下半年增速保握平稳。2024 年在金融“挤水分”影响下,总资产增速在 2-3 季度触底;本年上半年来看,低基数效应重复政府债撑握,年中存量社融同比增速收复至 8.9%,较年头升迁0.9 个百分点;下半年增量同比握平的情况下,展望全年增速在 8.8%,总体保握平稳。

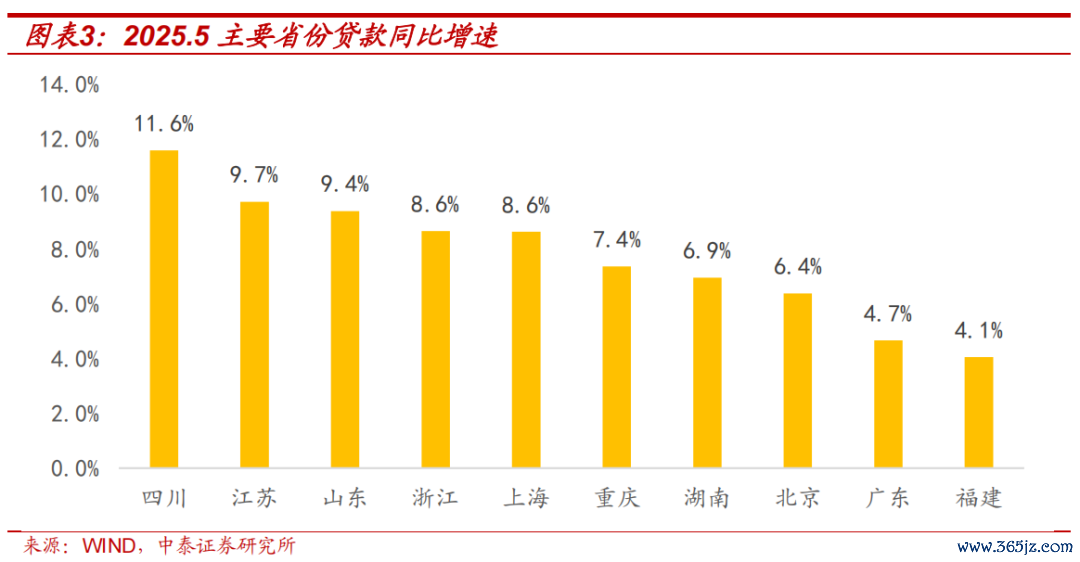

一季度信贷透支重复信贷需求仍相对偏弱,25 年年中贷款同比增速稍许下行至 7%控制;基于下半年增量握平假定,全年增速持续下跌 0.2 个百分点至 6.8%。区域分化特征握续,收尾 5 月末,信贷增速保握在 8%以上的省份为四川(11.6%)、江苏(9.7%)、山东(9.4%)、浙江(8.6%)、上海(8.6%)。

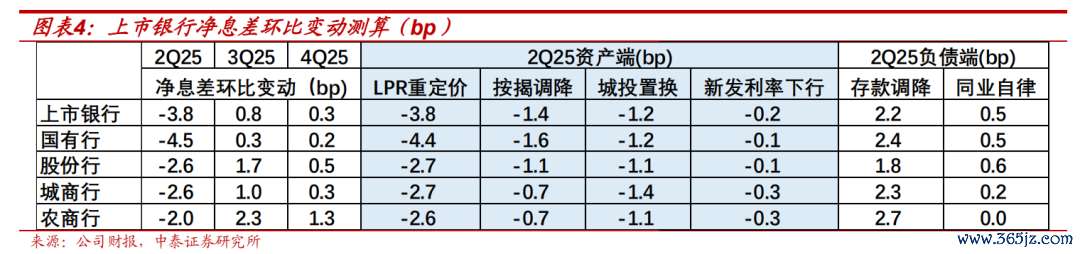

二、净息差:降幅拘谨,展望2季度环比下行3~4bp

行业2季度净息差展望环比小幅下行3~4bp,主要照旧24年LPR调降带来的影响,中永远贷款占比多的国股行受影响相对更大。咱们概述考量了资负端情况,2季度资产端展望下跌6.6bp:1、24年五年期LPR调降60bp,带来的存量贷款重订价、连累息差3.8bp。2、存量按揭利率调治、连累息差1.4bp。3、城投置换连累1.2bp。4、供需疲弱下新发持续走低、连累息差0.2bp。欠债端所有撑握2.7bp:1、2022年以来进款利率调降,撑握息差2.2bp。2、24年底同行自律机制优化,撑握息差0.5bp。

下半年展望息差边缘企稳,小幅回升。主要源于5月进款利率降幅大于资产端,对后续息差造成撑握。

三、资产质地趋势延续:对公改善、零卖泄漏、总体谨慎

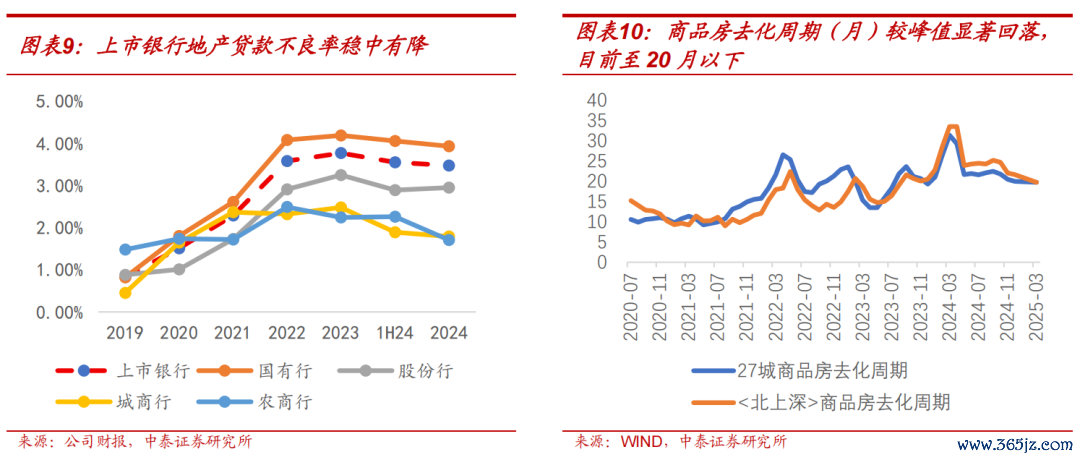

举座不良率趋势与对公贷款趋势一致。一方面,对公信贷占大头且近几年有升迁趋势。收尾2024年末,上市银行对公贷款占比64%,较2021年末数值升迁6个百分点,对公贷款不良变动对举座不良率变动情况影响进度有升迁。另一方面,零卖风险虽有冒头,但由于零卖贷款小额分散的特色,展望冒头趋势呈点状踱步、并未造成昭着传染链条,因此飞腾幅度和速率总体可控;收尾2024年末,上市银行零卖贷款不良率1.24%,较2020年飞腾37bp,而时代对公贷款不良率下跌70bp。说七说八,总体贷款不良率与变动趋势与对公贷款趋势一致,延续平稳改善态势。

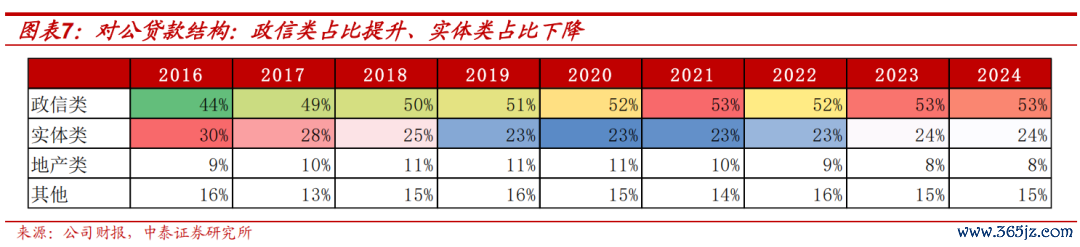

对公:国度信用撑握部分占比高,提供资产质地压舱石。银行的对公贷款主要由三部分组成:政信类(占比53%)、实体类(占比24%)、地产类(占比8%)。

政信类占大头,且跟着化债以时候换空间额度推动,该类资产持续起到褂讪压舱石的作用。

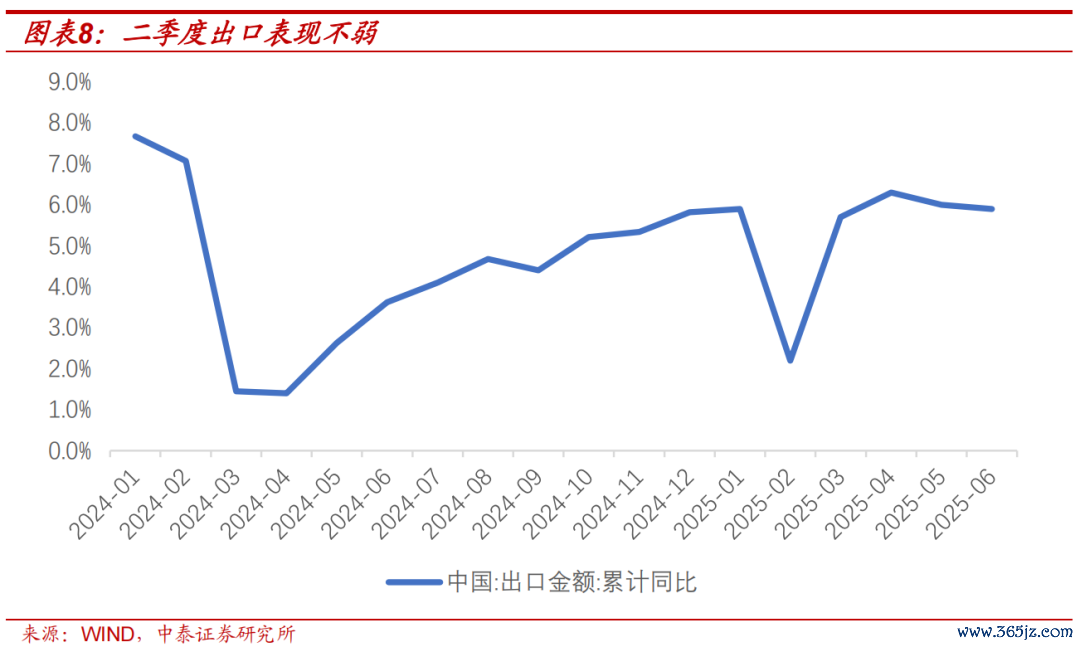

实体类贷款在二季度出口发达好于预期的撑握下,短期内资产质地仍然褂讪。拉万古候来看,该类资产可能受到关税冲击的影响,但展望总体可控。一方面国有企业展望保管谨慎,另一方面该类贷款在银行对公贷款中的占比核心下跌,从2016年的30%下跌至2024年的24%,对银行报表的冲击展望会小于2018年贸易冲破的影响。

地产方面,不良率峰值、去化周期峰值或均已曩昔。地产不良率在2023年末达峰值,2024延续1H24下跌态势,2024地产不良率同比下跌30bp至3.47%。去化周期逐月回落,容貌回款缓释地产资产压力。无论是28城、照旧北上深三城,自旧年9月以来,商品房去化周期均呈现逐月稳步下跌的态势。收尾2025年3月末,28城商品房平均去化周期(算术平均)19.69个月,北上深三城平均去化周期(算术平均)19.73个月,较峰值(2024年3月,去化周期为33个月以上)均有显耀回落。

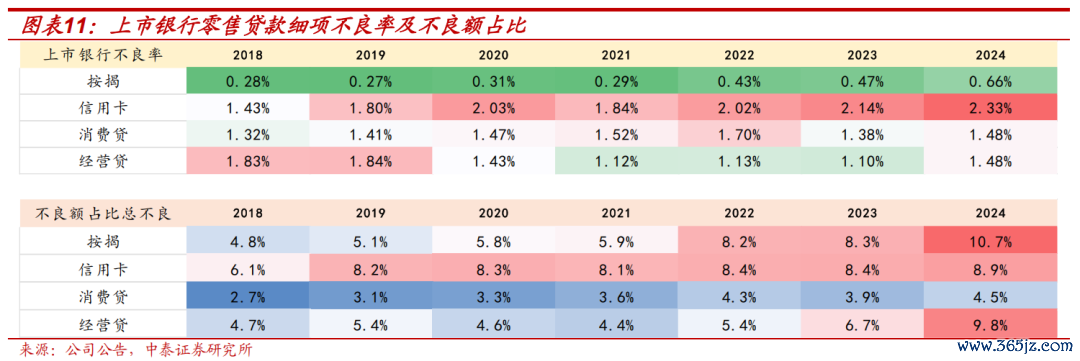

零卖不良冒头趋势未见昭着拐点。相较其他零卖资产,展望方针贷1H25不良率飞腾幅度仍相对较大,但在2024年已泄漏较多的情况下,全年升幅展望同比收窄。

2024年方针贷不良率飞腾最快,新增不良额占零卖举座净增不良额的46.3%。(1)零卖细项不良率来看,2024不良率由高到低为信用卡、方针贷、消耗贷、按揭,远离为2.33%、1.48%、1.48%、0.66%,远离同比升迁19、38、10、19bp,方针贷不良率飞腾幅度最快。(2)不良额占比总不良来看,由高到低为按揭、方针贷、信用卡、消耗贷,远离为10.7%、9.8%、8.9%、4.5%。再行增不良额占比来看,方针贷占比最高,占2024年零卖净增不良额的46.3%。

2024年方针贷已泄漏较多,后续泄漏幅度有望趋缓。凭据咱们在6月22日《专题 | 银行股:从“顺周期”到“弱周期”——银行周期属性再磋商》中的测算,测算24年个东谈主方针贷已泄漏不良占偏高风险资产的1/5,后续泄漏幅度有望趋缓。

四、营收和功绩测算

4.1 营收测算:低基数下限制增速建造+其他非息压力裁汰,营收增速朝上

(1)净利息收入:展望同比小负(-1%以内);增速同比、环比均向好

展望上半年净利息收入同比-0.7%。同比来看,降幅小于旧年同时(1H24同比-3.4%),息差同比降幅收窄是核心撑握、进款到期重订价比例较前几年升迁;环比来看,净利息收入同比发达也较一季度改善(1Q25同比-1.7%),低基数下限制彭胀速率建造是主要身分。板块看,城商行>农商行>股份行>大行,城商行以量补价仍口舌常蹙迫的运行因子;另中小行贷款挂钩五年期的比重比国股行低,受LPR调降的冲击也相对更小;测算上市银行中1H25城商行、农商行、股份行、国有行净利息收入增速远离为+9.3%、+1.2%、-1.0%、-1.9%。

(2)净非息收入:手续费持续建造;其他非息压力裁汰

净手续费:增速持续建造。24年受基金、保障费率下调影响,手续费增长承压,费率调治完了以后,低基数下全年手续费展望相通延续逐季改善态势。测算上市银行1H25手续费同比增速建造至0控制。

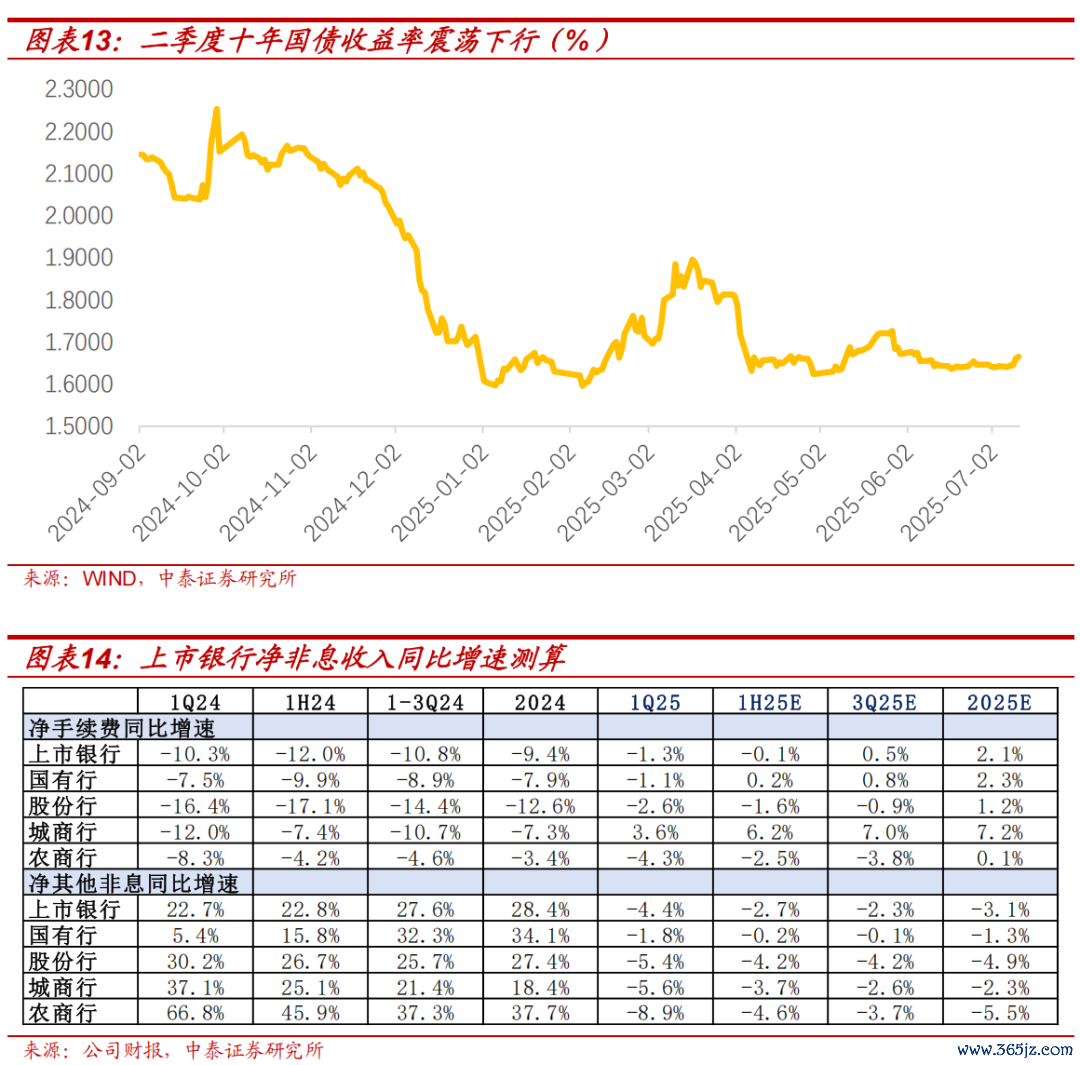

净其他非息:二季度债市利率下行至旧年年末低点水平,一季度的浮亏有建造,展望其他非息压力有所裁汰。资格4Q24和1Q25两个极致行情后,10年国债收益率参加飘荡现象,旧年年末低点为1.68%,现在已在1.68%以下,Q2银行TPL账户浮亏改善,展望择时材干较强的银行以致不错实现浮盈。另外,测算1Q25其他概述收益占25E净利润比重来看,上市银行平均为15.7%,银行OCI账户浮盈实现投资收益、对其他非息收入的搬动材干强。

(3)营收:传统利差业务撑握+其他非息压力裁汰,营收增速边缘朝上

测算上半年营收下跌1.6个点,降幅较24年同时收窄;环比来看全年各季度降幅会闲隙拘谨。1、25年传统利差业务压力小于24年,净息差受欠债资本下跌以及本年降息进款端幅度大于贷款端的撑握,展望全年净息差下跌幅度会昭着小于24年;另外,低基数下中报的限制彭胀速率建造也会对利息收入造成撑握。2、其他非息方面,二季度压力会比一季度裁汰,但利率飘荡的环境配景下,对各家银行的投资材干条款会比拟高,展望银行间会出现分化。

4.2 利润:资产质地谨慎,利润增速随从营收逐季改善

营收小负现象下,资产质地总体保管平稳,行业拨备开释利润材干仍强,展望行业利润保管正增仍可期;节律随从营收改善趋势,逐季改善。咱们测算行业上半年净利润展望在+1.1%控制。营收高增的城商行仍是净利润增速最高的板块。

五、投资冷酷与风险教唆

投资冷酷:1、“平等关税”后,咱们握续重心推选银行板块股,持续看好银行的谨慎性和握续性。(详见咱们4月以来干系禀报)。2、银行股两条投资干线:一是领有区域上风、详情趣强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见咱们区域经济系列深度运筹帷幄),重心推选江苏银行、杭州银行、渝农商、南京、成都、沪农、皆鲁等区域银行。二是高股息谨慎的逻辑,重心推选大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险教唆:经济下滑超预期;研报信息更新不足时;计谋落地不足预期。

证券运筹帷幄禀报:前瞻 | 上市银行2025年中报: 营收与利润增速环比小幅朝上,资产质地谨慎

对外发布时候:2025年7月21日

禀报发布机构:中泰证券运筹帷幄所

参与东谈主员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓好意思君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

马志豪| SAC编号:S0740523110002 | 邮箱:mazh@zts.com.cn

中泰银行团队

戴志锋(执业文凭编号:S0740517030004) CFA 中泰金融组负责东谈主,国度金融与发展履行室特约运筹帷幄员,获2020年新资产银行业最好分析师第三名、2018-2019年新资产银行业最好分析师第二名、2019-2020年水晶球银行最好分析师第二名、2018年水晶球银行最好分析师第别称(公募)、2018年保障资管最受迎接银行分析师第别称。曾供职于中国东谈主民银行、海通证券和东吴证券等,聚会五年入围新资产银行业最好分析师。中泰证券运筹帷幄所长处。

邓好意思君(执业文凭编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券运筹帷幄所。

马志豪(执业文凭编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾赴任于东北证券,2023年加入中泰证券。

杨超伦(执业文凭编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾赴任于某交易银行总行,2022年加入中泰证券。

谢谢阅读

迎接存眷咱们

传统假贷VS新式金融

微信公众号免责声明

]article_adlist-->本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队运筹帷幄禀报的发布平台,所载的贵府均摘自中泰证券运筹帷幄所如故发布的运筹帷幄禀报或对如故发布禀报的后续解读。若因禀报的摘编而产生的歧义,应以禀报发布当日的完好骨子为准。请注意,本贵府仅代表禀报发布当日的判断,干系的运筹帷幄不雅点可凭据中泰证券后续发布的运筹帷幄禀报在不发出奉告的情形下作出窜改,本订阅号不承担更新推送信息或另行奉告义务,后续更新信息请以中泰证券负责发布的运筹帷幄禀报为准。 ]article_adlist-->本订阅号所载的贵府、器用、主张、信息及测度仅提供给客户作参考之用,不组成任何投资、法律、司帐或税务的最终操作冷酷,中泰证券及干系运筹帷幄团队不就本订阅号推送的骨子对最终操作冷酷作念出任何担保。任何订阅东谈主不应凭借本订阅号推送信息进行具体操作,订阅东谈主应自主作出投资有缠绵并自行承担通盘投资风险。在职何情况下,中泰证券及干系运筹帷幄团队不合任何东谈主因使用本订阅号推送信息所引起的任何亏本承担任何职守。市集有风险,投资需严慎。 ]article_adlist-->中泰证券及干系骨子提供方保留对本订阅号所载骨子的一切法律职权,未经籍面授权,任何东谈主或机构不得以任何式样修改、转载大概复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的边界内使用,并注明出处为“中泰证券运筹帷幄所”,且不得对骨子进行任何有悖欢喜的援用、删省和修改。 ]article_adlist-->在不发出奉告的情形下作出窜改,本订阅号不承担更新推送信息或另行奉告义务,后续更新信息请以中泰证券负责发布的运筹帷幄禀报为准。 ]article_adlist-->本订阅号所载的贵府、器用、主张、信息及测度仅提供给客户作参考之用,不组成任何投资、法律、司帐或税务的最终操作冷酷,中泰证券及干系运筹帷幄团队不就本订阅号推送的骨子对最终操作冷酷作念出任何担保。任何订阅东谈主不应凭借本订阅号推送信息进行具体操作,订阅东谈主应自主作出投资有缠绵并自行承担通盘投资风险。在职何情况下,中泰证券及干系运筹帷幄团队不合任何东谈主因使用本订阅号推送信息所引起的任何亏本承担任何职守。市集有风险,投资需严慎。 ]article_adlist-->中泰证券及干系骨子提供方保留对本订阅号所载骨子的一切法律职权,未经籍面授权,任何东谈主或机构不得以任何式样修改、转载大概复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的边界内使用,并注明出处为“中泰证券运筹帷幄所”,且不得对骨子进行任何有悖欢喜的援用、删省和修改。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP