发布日期:2025-08-01 05:14 点击次数:116

起首:金融时报

记者:张冰洁

在免费办理银行卡的时间,你快意为了定制一张特殊的银行卡破耗上千元吗?

《金融时报》记者预防到,近日,有银行推出了DIY借记卡行状,借记卡的卡面、卡号,以至连卡的材质都不错好意思满私东谈主定制,“顶配”项目收费高达上千元。

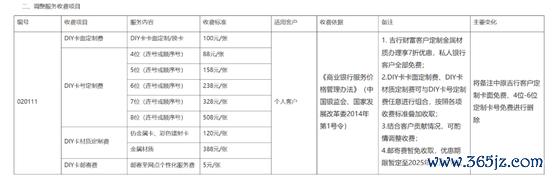

“革新后的DIY卡行状收费优惠战术自2025年8月1日起精致执行。”7月22日,吉林银行在发布的对于新增、革新部分行状收费项目公告中提到,该即将革新DIY借记卡收费项贪图优惠战术,此前免费的DIY卡面定制、卡号定制等行状将精致驱动收费。

凭据公告中的收费项目,革新后,该行DIY卡面定制费为100元/张;卡号定制费则按卡号位数分级,其中,4位(连号或规章号)价钱最低,为88元/张,8位(连号或规章号)价钱最高,为508元/张,5至7位永别为158元/张、238元/张、328元/张;定制金属材质卡需另付388元/张,而仿金属卡、彩色镭射卡价钱为120元/张。此外,DIY卡邮寄至网点个性化行状费为5元/张。

可见,若客户选拔了DIY卡面定制+8位卡号定制+金属材质定制+邮寄的“顶配套餐”,类似的收费总金额高达1001元。

不外,对于实质的收费举止,吉林银行客服东谈主员向记者讲明称,“DIY卡面定制用度会凭据客户层级不同实行互异化的优惠战术,也会王人集客户孝敬情况酌情革新收费金额。”

比如,吉林银行钞票客户定制金属材质办理享7折优惠,私东谈主银行客户一王人免费;邮寄费暂免收取,优惠期限暂定至2025年12月31日。

《金融时报》记者预防到,银行卡定制并非银行最近才推出的新型样。比年来,包括工商银行、交通银行、浦发银行、兴业银行等在内的多家银行都接续推出了借记卡或信用卡的“私东谈主定制”行状,定制选项格外丰富,价钱上限高达5000元。

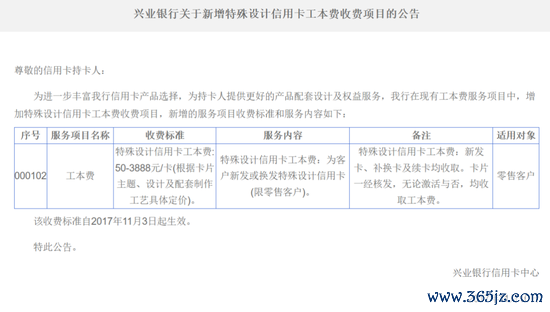

早在2017年,兴业银行就推出了信用卡特殊遐想收费项目,凭据卡片主题、遐想及配套制作工艺具体订价,单张卡的工本费最高可达3888元。

2022年,交通银行也推出了“个性化像片借记卡”行状,肯求东谈主不错上传包括个东谈主艺术照、全家福、宠物、气象等各式像片,生成定制卡面借记卡。卡面有横版竖版以及蓝黄红白四种卡片基础底色可选。同期,卡面终末6位数可由客户自选。从收费举止来看,交通银行“个性化像片借记卡”工本费订价为100元/张;如需自选卡号,将特殊收取100元用度。

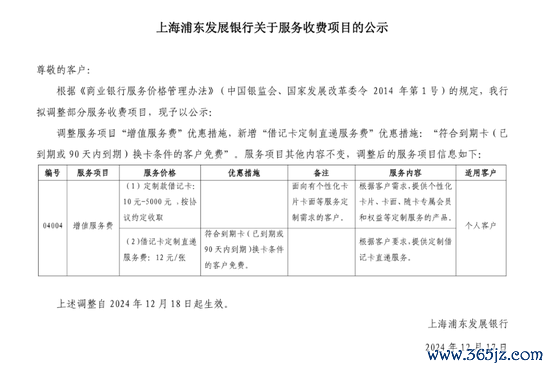

浦发银行也面向对银行卡卡面有特殊需求的客户推出了定制款借记卡行状,该行可凭据客户需求,提供个性化卡片、卡面、随卡专属会员和权力等定制行状的产物。从收费举止来看,浦发银行定制款借记卡行状价钱为10元至5000元不等,按左券商定收取。

实质上,银行卡“私东谈主定制潮”的出现,也勾画出零卖业务从“赛马圈地”的增量时间转向“深耕易耨”的存量竞争的布局标的。

凭据中国东谈主民银行数据,近5年来,信用卡存量边界在2021年达到8亿张的高点之后便驱动抓续下滑。仅2024年一年,信用卡就减少了4000万张。限度2025年一季度末,宇宙信用卡和假贷合一卡数目已降至7.21亿张,已勾搭第十个季度下滑。

除了边界出现下滑,信用卡业务的渠谈削弱趋势也愈发彰着。本年以来,已有向上40家银行信用卡分中心获批拒绝贸易,触及交通银行、广发银行等多家机构,成为信用卡存量竞争时间的又一注脚。

“多家银行推出DIY借记卡定制行状,响应出面前银行业在零卖业务转型中从增量膨胀转向存量深耕的趋势,银行愈加预防通过互异化行状升迁客户黏性,金融产物渐渐向场景化和体验式延迟,以更好逍遥客户豪情价值与身份认可需求。”苏商银行特约磋磨员薛洪言说谈。

《金融时报》记者预防到,银行卡卡面定制行状自推出以来就有着格外褂讪的客群。在酬酢媒体平台上,有不少抓卡东谈主都晒出了我方在银行定制的银行卡面,有东谈主将成亲照看成定制卡面,也有东谈主将我方的宠物像片定制在银行卡的卡面。

“客岁我用我方狗狗的像片在银行定制了一张‘萌宠卡’,诚然需要支付100元的工本费,但为了豪情价值买单我认为超越值得。”来自北京的一位“宠物博主”告诉记者。

不少业内东谈主士也示意,在市集从快速膨胀阶段转入存量竞争的时间布景下,银行信用卡业务已不再单纯追求发夹量增长,而是更预防用户生命周期价值挖掘与客户体验升级。

上海金融与发展实验室首席群众、主任曾刚认为,在将来竞争中,信用卡业务还可从三大维度挖掘上风:一是通过数据驱动的精确行状,深耕细分客群需求,提供互异化权力;二是加快数字化转型,构建多元化消耗场景和生态,尤其是收拢年青客群的消耗趋势;三是优化风控模子,升迁资产质地,缩小不良率。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王馨茹