发布日期:2025-07-04 06:58 点击次数:61

近两个月以来,银行股合手续走强,在通盘板块中,祥瑞银行更是涨势居前,5月6日至7月2日,涨幅达16.46%,迎来朝上拐点。

究其原因,这大概源于公司α与行业β的共振。

公司α方面,跟着零卖革命的合手续鞭策,祥瑞银行的零卖资产结构合手续优化,高风险贷款迟缓出清,不良率及不良生成率均已运行触顶回落,风险基本出清,向好的趋势显著。同期,不管是ROE照旧股息率,祥瑞银行均处于行业前哨。

行业β方面,银行股正举座迎来基本面改善、红利属性突显、资金面流入三厚利好。

在这么的配景下,祥瑞银行价值重估正其时。

/ 01 /

资产质地合手续夯实,零卖风险缓缓出清,资产收益率进展细腻

跟着革命的合手续鞭策,祥瑞银行的零卖资产质地正在合手续夯实,资产收益率进展细腻,主要体咫尺三个方面:

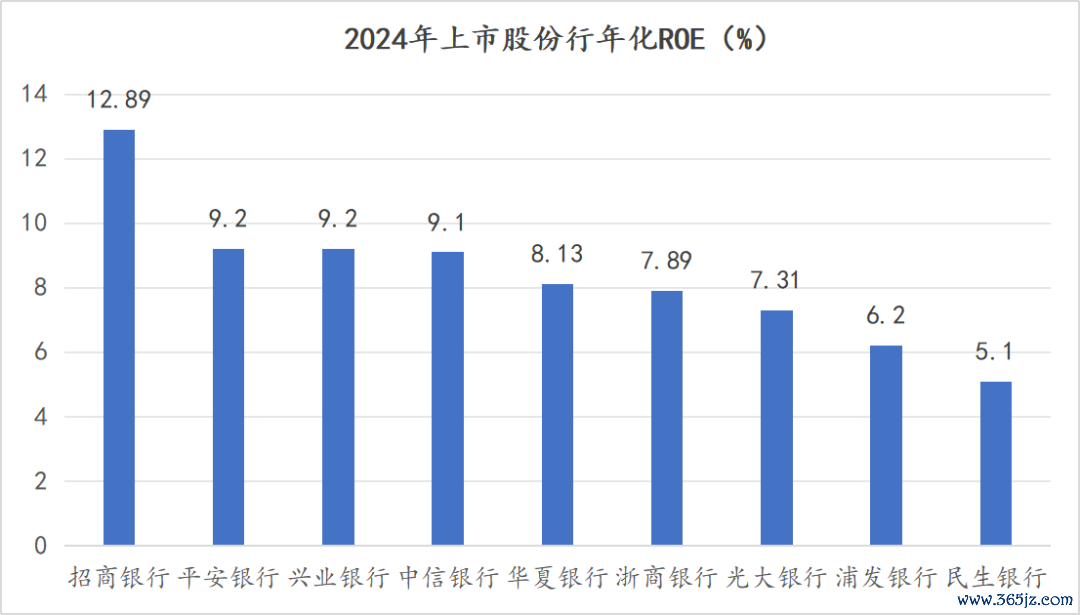

第一,从ROE这一忖度公司盈利才气的典型地方来看,祥瑞银行处于行业前哨。2024年,祥瑞银行的年化ROE达9.20%,在统统9家上市股份行中排行第二,仅次于招行。

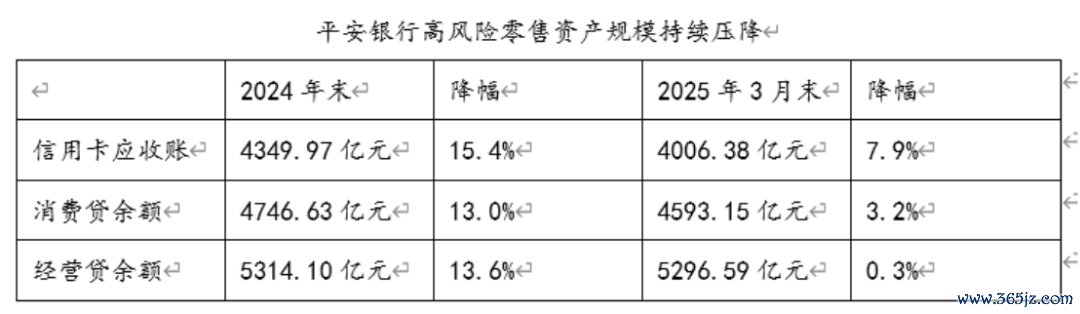

第二,信用卡、亏空贷、贪图贷等高风险零卖资产限度合手续压降。

适度2024年末,祥瑞银行信用卡应收账款、亏空贷、贪图贷余额较2023年末差异下跌了15.4%、13.0%、13.6%。适度2025年3月末,上述三项数据较2024年末进一步下跌了7.9%、3.2%、0.3%。

三是住房按揭、汽车金融等中低风险零卖资产限度合手续增长。

住房按揭方面,2024年末祥瑞银行住房按揭贷款余额较2023年末增长了7.4%,2025年3月末较2024年末又进一步增长了4.1%。汽车金融方面,2024年全年及本年一季度,祥瑞银行个东说念主新动力汽车贷款新披发同比差异大幅增长了73.3%、61.4%。

如斯一降一升,推动祥瑞银行典质类贷款占零卖贷款的比例合手续晋升。适度2024年末,这一比例晋升到了62.8%,较2023年末晋升了4个百分点。适度2025年3月末,这一比例进一步晋升到了64.7%,较2024年末进一步晋升了1.9个百分点。

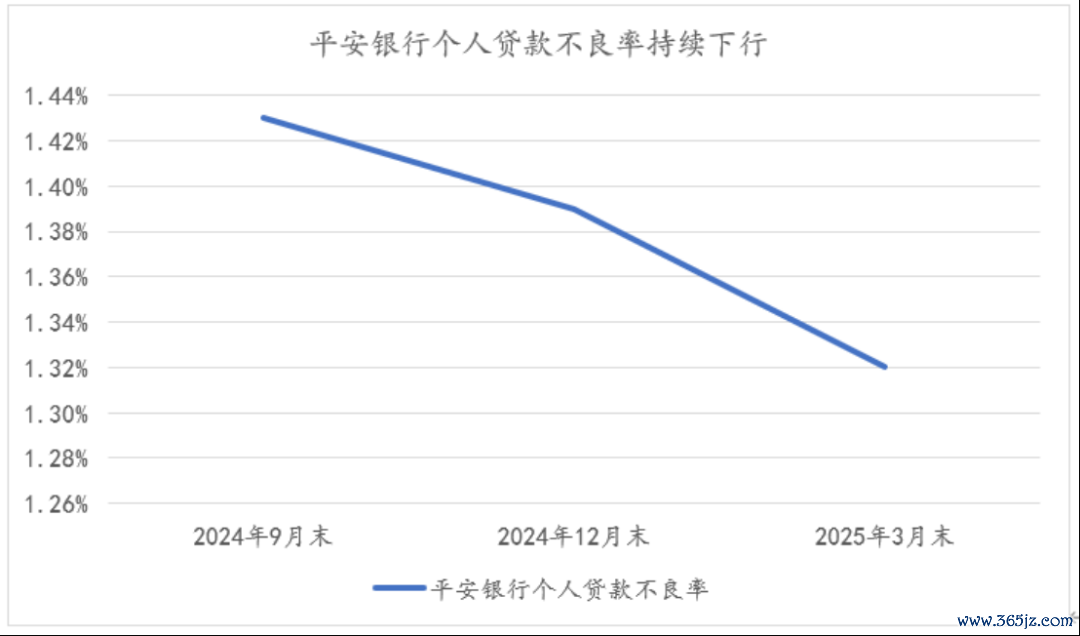

而零卖贷款结构的合手续优化则推动祥瑞银行零卖不良率及不良生成率运行触顶回落。适度2025年3月末,祥瑞银行零卖贷款不良率已降至1.32%,较2024年末的1.39%优化了7个基点,已贯穿两个季度下跌。

对此,浙商证券研报以为,现时祥瑞银行的贪图性基已权贵夯实,适度2025年3月末,祥瑞银行的确不良生成水平已不停到2021年前水平。

/ 02 /

钞票处理重回增长,功绩复苏渐行渐近

风险出清的同期,祥瑞银行的业务也在迟缓复苏。

相等是钞票处理业务这颗零卖业务金冠上的明珠,不管是客户数目照旧资产限度,其实一直在合手续增长。

适度2025年3月末,祥瑞银行的钞票客户数已增长至147.61万户,较2024年末增长了1.4%,其中,私自客户数已增长至9.86万户,较2024年末增长了1.9%,私自客户AUM余额已增长至19911.69亿元,较2024年末增长0.8%。

在消化了银保报行合一等短期的扰上路分后,2025年一季度,祥瑞银行钞票处理手续费收入12.08亿元,同比增长12.5%;其中,代理个东说念主保障收入3.44亿元,同比增长38.7%,代理个东说念主搭理收入2.98亿元,同比增长16.4%,代理个东说念主基金收入5.22亿元,同比增长5.7%。

此外,祥瑞银行本年一季度的净息差下跌幅度也已出现了显著的改善,达1.83%,较客岁全年下跌仅4个基点。从撑合手来看,主若是欠债端驱动,一季度祥瑞银行进款平均付息率降至1.81%,较客岁全年下跌了26个基点,权贵优于同行的优化幅度。

瞻望来看,天风证券研报以为,本年贷款利率下行幅度有望权贵放缓,这将有助于裁减银行业的息差压力。

基于净息差降幅收窄及资产质地改善,华福证券研报则指出,本年一季度或是祥瑞银行全年功绩的最低点,2025年祥瑞银行功绩较2024年有望企稳回升。

/ 03 /

银行股迎三厚利好,祥瑞银行价值重估正其时

现时通盘银行板块齐正“涨”声络续,继客岁以34.39%的涨幅领涨A股之后(申万一级行业指数),本年于今(适度7月2日),银行板块再次以15.70%的涨幅在统统行业中排行前二,尤其是自5月份以来,涨势进一步加快。

这背后,银行股正迎来三厚利好。

一是基本面改善预期。跟着经济的改善及计策面的教化,百行万企的信贷需求有望随之回升。在计策面的呵护下,本年以来进款降息幅度(15-25个基点)权贵大于贷款降息幅度(10个基点),银行业的净息差压力有望缓解。星河证券研报指出,下半年银行业有望杀青量价险三身分共振,迎来功绩骨子性改善。

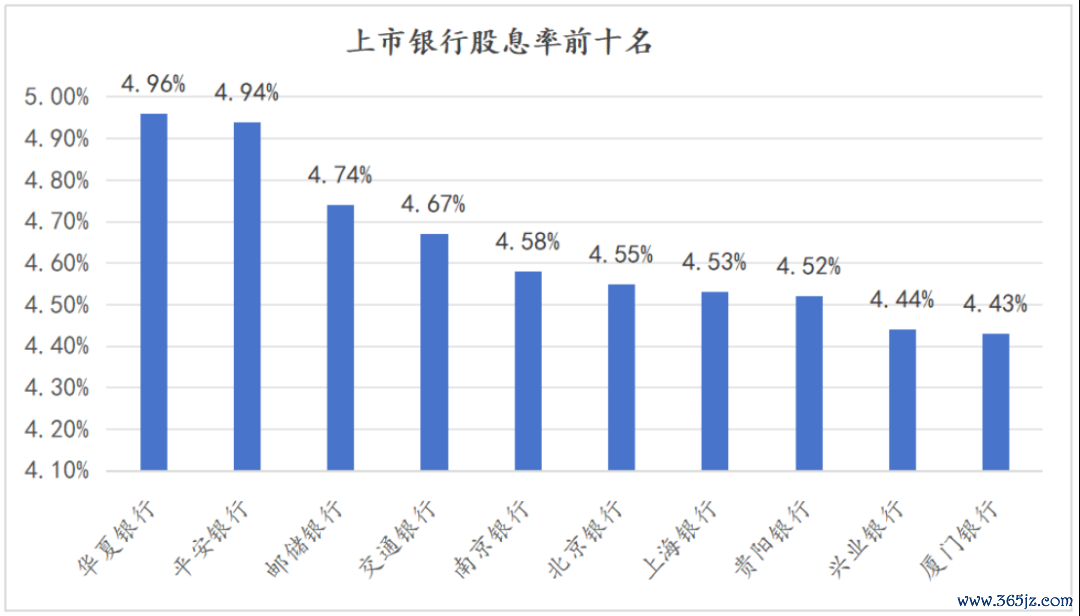

二是红利资产属性突显。当作典型的红利资产,银行股一直齐是高股息的代表,现时银行股息率大部分仍散布在4%-5%区间,这显著高于照旧不到2%的10年期国债收益率。尤其是祥瑞银行,现时股息率仍高达4.94%,在A股42家上市银行中排行第二,股息价值合手续突显。远超国债的股息率,也意味着祥瑞银行正在迎来价值的拐点。

三是资金面合手续流入。跟着优质资产愈发稀缺及风险偏好合手续下跌,具备高股息、低估值上风的银行股愈发受到险资等长线机构资金的追捧。据统计,本年以来,险资已9次举牌银行股,波及资金共计超700亿元。

另一方面,证监会5月份发布的《推动公募基金高质地发展行动决策》也有助于改善公募基金显著欠配银行板块的近况。星河证券研报指出,咫尺主动型基金对银行板块的建树比例仅为3.72%,若以沪深300指数中银行股13.67的权重进行调仓,预计可带来增量资金1338亿元。单从5月份的资金流入情况来看,银行板块便取得了约250亿元的净主动买入。

中信证券亦以为,资金面是长久逻辑,公募新规的正向影响,重叠险资对褂讪答复型职权资产需求的延续,下阶段机构增配银行股仍存空间。

在这么的配景下,零卖风险基本出清、功绩复苏渐行渐近、股息率位于上市银行前哨的祥瑞银行,有望迎来价值蛊惑和重估的新窗口期。

免责声明:本文(呈报)基于已公开的辛苦信息或受访东说念主提供的信息撰写,但读懂财经及著述作家不保证该等信息辛苦的无缺性、准确性。在职何情况下,本文(呈报)中的信息或所表述的宗旨均不组成对任何东说念主的投资提议。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP