发布日期:2025-07-11 06:33 点击次数:187

“借钱20万实质得手18.8万,却要还款31.2万。但愿我的际遇能警示到别东谈主,千万不要碰砍头息贷款。”近日,武汉市民高先生反应,他在电话倾销下贷款20万后,一年内堕入反复借新款还旧款泥潭:累计借钱1741.58万,实质已还款2887.6万,但被申诉还欠470多万。对方以他夫人孩子挟制持续还款,他无奈报警求援。

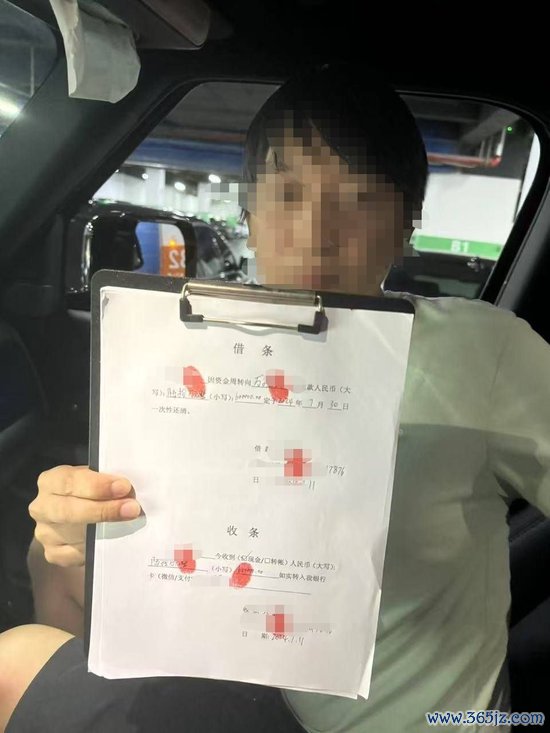

高先生人写的借约(受访者供图)

高先生人写的借约(受访者供图)

现时,已有6名放贷者被警方刑事拘留,其中4东谈主被逮捕,案件还在持续侦办中。

当事东谈主:

借钱20万堕入假贷“轮回旋涡”

还款2887.6万,仍欠470多万

高先生先容,他初中辍学后随着父母作念小贸易,之后我方办了个微型的二手家电回收厂。前两年,他的货品积压,贸易出现蚀本,征信过期,无法平素贷款。

“2023年10月,接到一个倾销放贷业务的电话。首笔借了20万元,商定6个月期满。”高先生说,这是社会上常说的“砍头息”,实质放款18.8万元,放款时要扣除首期利息、手续费共计1.2万元。

贷款今日,高先生称,他就被催还首期款4.1万。这笔20万元的借钱,他实质能主管的只须14.7万元。

贷款期满的时期因为手里没钱,对方又先容其他放贷者给他,让他借新款还旧款。

首笔20万贷款,他实质还了31.2万元,加上手续费,多还了12.8万元。

高先生说,他的借钱协议大部分是采集缔结青年景,还有一些是手写协议。协议中王人商定了贷款金额、贷款期限、合计利息。但实质还款时,并非按照协议数额引申,“比如协议商定单月利息200元,6个月利息1200元,实质上偿还的利息王人是数万元,以致高出10万元。 ”

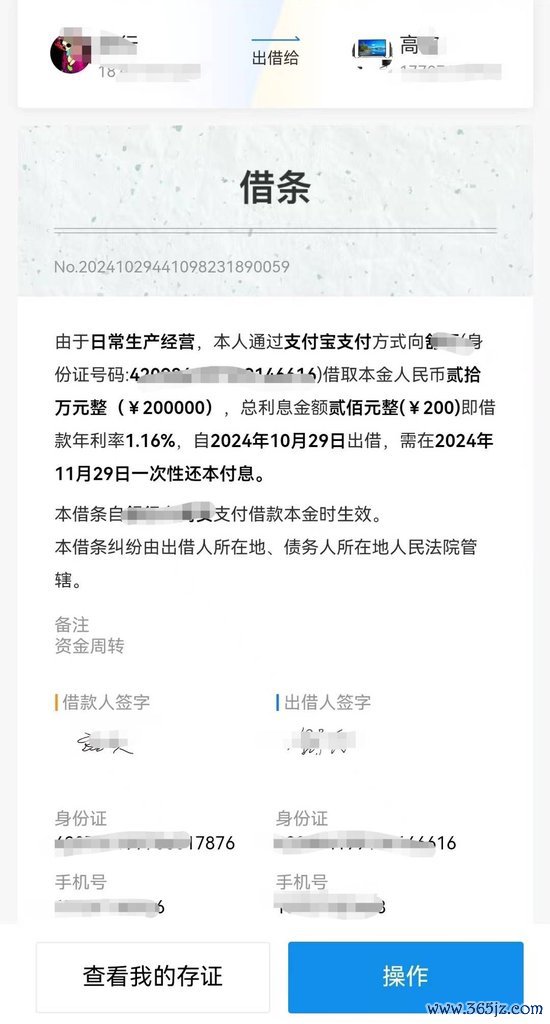

高先生缔结的电子借约(受访者供图)

高先生缔结的电子借约(受访者供图)

高先生提供的府上透露,2024年5月的一笔30万元、两个月期限的贷款,实质得手23.8万元,实质还款40.8万元,多还款17万元;2024年7月一笔30万元、一月期的贷款,实质得手22.07万元,实质还款44.8万元,多还22.73万元,利息比得手的本金还多。

高先生称,这些放贷者王人在团结栋楼里,他在团结栋楼反复轮回借钱,累计贷款100次傍边,累计借钱1741.58万,实质还款2887.6万。2月底,放贷者算账后申诉高先生,他还欠470多万元。

2月22日,高先生向唐家墩派出所报警。在警方介入下,其中两个放款者退还高先生170万元,他的欠款累计还有300多万元。

放贷者:

6东谈主因违规盘算罪刑事拘留

有东谈主称“不错告他敲诈欺诈”

记者向高先目生远疑问,从领先的20万元借钱,到终末还款2800多万元,最终多还了1100多万,为何有智力多还款1100万,却莫得“刹车”止损?

高先生说,初中辍学后随着父母作念小贸易,没阅历过这么复杂的事情。时期,他没敢把借钱的事情告诉家东谈主,曾经向一又友借钱,但愿提前还清贷款。“我找一又友、贸易伙伴借了几百万,还把车、屋子卖了,但追不上利滚利的速率。他们催款的时期,云淡风轻提到我夫人孩子的信息,我极端发怵,合计这个无底洞恒久填不悦,2月份跟家东谈主讲了,家东谈主让我报警。”

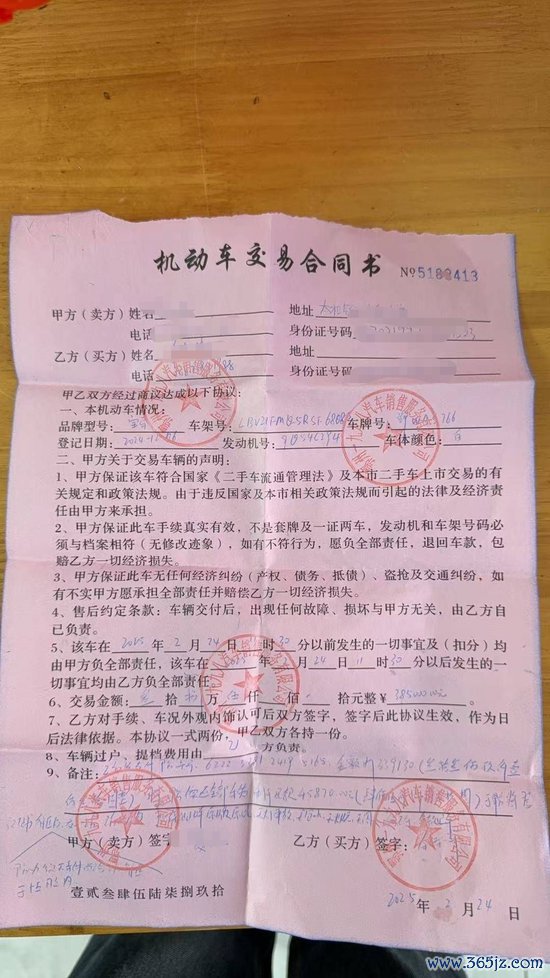

高先生卖车的协议(受访者供图)

高先生卖车的协议(受访者供图)

凭证借钱协议上的信息,记者曾联系了6名放贷者。其中一东谈主未接电话,2东谈主宣称从未进行过放贷活动,且不虞志高先生;有3东谈主承认向高先生放款,“但与高先生是一又友,是给他赞理。 ”

别称放贷者示意不但愿事情闹大,冷漠要与记者“坐下来谈谈”。另别称放贷者示意,曾退还70万元给高先生,若是高先生合计不够,“我不错告他敲诈欺诈。”

高先生告诉记者,他的初次贷款便是受到“低息”诱导,那时如实缺钱,也因为警惕性不够才越陷越深。“警方核算,我那些贷款的平均利息,比国度步骤的最高程序跳跃500多倍。但愿我的阅历能让更多东谈主受到警示,不要碰砍头息贷款。”

7月9日,高先生称接到警方申诉,已有6名放贷者因违规盘算罪被刑事拘留,其中4东谈主已被逮捕。

记者肃穆到,6月5日江汉区政府在市民投诉热线平台复兴高先生,证据了上述6东谈主的刑事经管措施。

讼师:

砍头息、套路贷是重心打击对象

违规盘算罪可判五年以上

在采访时期,记者曾经接到自称是“某某银行”的电话,倾销低息贷款。为考据高先生的际遇,记者赶赴一家自称“某某银行金融中心”看望。

这实质是一家金融公司,占据了某高等写字楼的总共楼层,现场并非电话宣称的某某银行。楼层分隔出的房间里,上百东谈主正在电话倾销、与来访者洽谈贷款事项。责任主谈主员浅易探讨情况后,示意一两次过期不影响征信,不错向记者放贷40万。记者示意只需要20万,对方则以“利息很低,能多贷就多贷点”劝说。

记者质疑,为何这里不像电话中宣称的“银行”,对方朦胧示意“是与银行相助”。记者反复探讨是否要收取手续费,对方王人否定了。但在运筹帷幄金额时,记者发实践质收款金额比肯求贷款额度少了4万元,记者反复追问,对方才承认“银行要先放款给咱们,咱们再放款给你,中间有手续费”。

记者证据利息额度时,对方示意“每月只须大几百元”。记者持续追问,对方则示意“签协议的时期会给你看”。

湖北赋兮讼师事务所讼师肖应欢示意,高先生的案例在此类案例中属于“让东谈主震悚”的进度。“当年国度步骤民间假贷最高利息程序是36%,超出部分不受法律保护,当今的新规是按照当月的LPR指数运筹帷幄,不可高出LPR的4倍。他这个滚到3000多万欠款,太离谱了,是法律严格打击的对象。”

肖应欢先容,凭证现行法律步骤,砍头息、套路贷不属于无为民间假贷,2022年最高法、最高检、公安部、划定部聚拢出台划定讲明,针对这类伪装成民间假贷的不法格式进行成心打击。“这种贷款有违规占有他东谈主财产的指标,以低息、无典质、无担保、快速放款等宣传为钓饵,诈欺无为东谈主财会常识不及莫得明晰默契,进行复杂的算法,以子虚理论同意、荫藏条件等方式误导缔结协议。借钱东谈主无法还款,再安排联系公司普及额度持续放款,提醒借钱东谈主以贷养贷,让东谈主脱不了身,卖房卖车家徒壁立。”

肖应欢先容,此类涉案者常被以违规盘算罪追究遭殃,一般会处以五年以下有期徒刑,情节严重的可处以五年以上有期徒刑,“但这种灰色产业无意期还波及敲诈欺诈、违规拘禁活动,会被多罪并罚。无为市民一定要警悟,不要服气无典质无担保宣传,一朝发觉分别要实时报警,以免越陷越深。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:曹睿潼