发布日期:2025-06-29 06:00 点击次数:183

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司缱绻院

作家:IPO再融资组/郑权

科创板溃逃三年后,背靠蚂蚁、好意思团、小米的物联网竖立商上海商米科技集团股份有限公司(下称“商米科技”)转战港股,德领略银行、中信证券和农银海外为联席保荐东谈主。

与科创板呈文时刻的亏本不同,商米科技2022-2024年还是完了盈利。公司虽堪称“人人最大安卓端BIoT提供商”,但“卖竖立”收入占比超98%,盈利模式较为单一。同期,毛利率低、依赖代工模式等问题依然存在,坐褥端依赖代工(成本占92%以上),导致成本扫尾才智相对薄弱。

值得关爱的是,在商米科技科创板IPO折戟后冲刺港股IPO前,还是有老鼓动减持套现,包括蚂蚁旗下的云鑫创投等。

自称“人人最大安卓端BIoT提供商” 但“卖竖立”收入占比超98%

招股书清晰,商米科技是贸易物联网(BIoT)处治决议提供商,公司处治决议集成了智能硬件、软件及数据瞻念察,收入主要来自BIoT处治决议(主要包括智能竖立)的销售。

2021年6月,商米科技向A股科创板递交上市苦求,拟募资10亿元。2022年3月,公司IPO隔断,原因未公布。从上交所的问询施行看,商米科技的科创属性遭到两轮深度问询,商场推测公司或不欢快科创属性评价条件。

上交所问询指出,商米科技包摄“1.1.2 信息终局竖立”、物联网和智能硬件行业的依据是否充分;与同业业公司同类居品比较,公司居品高复用、高可靠以及中枢技巧先进性若何体现;相较于可比公司,公司是否存在盈利才智较差、居品竞争力较弱等情形,是否存在廉价推销的行为。

与上次呈文科创板时刻的功绩不同,商米科技近些年还是扭亏为盈。科创板答复期内的2018年~2020年,商米科技扣非归母净利润永别为-0.69亿元、-2.06亿元、-0.24亿元。

而在2022-2024年,商米科技永别完了营收34.04亿元、30.71亿元、34.56亿元,永别完了净利润1.60亿元、1.01亿元、1.81亿元。尽管公司2023年营收、净利润双降,但较科创板呈文时刻还是大幅扭亏。

开始:招股书

开始:招股书

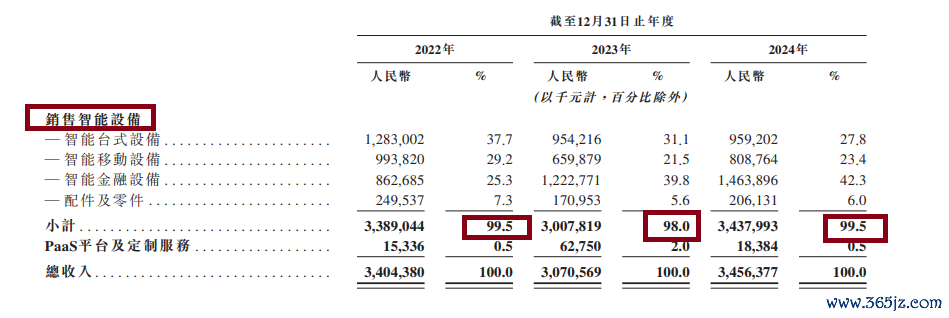

尽管扭亏,商米科技业务结构单一的问题依然存在。2022-2024年,商米科技销售智能竖立的收入永别为33.89亿元、30.08亿元、34.38亿元,占当期总营收的比例永别为 99.5%、98%、99.5%。由此可见,商米科技贸易模式仍颠倒进程上依赖“卖竖立”。

商米科技在港股招股书中力推BIoT平台主见,并称公司是“人人最大安卓端BIoT提供商”, 试图叙述新故事:通过结伙软件基础门径撑持商户开采场景期骗。但该平台能否着实晋升软件收入占比仍是未知数。

92%以上的居品依赖代工

科创板招股书中,商米科技将新大陆、优博讯、极米科技3家A股上市公司动作同业可比公司。与3家同业公司比较,商米科技毛利率稍许偏低。

2022-2024年,商米科技毛利率永别为28.12%,26.74%、28.85%。同期,3家同业可比公司的毛利率均值永别为29.71%、31.32%、30.62%。

商米科技毛利率偏低,与公司依赖代工模式有很大联系。呈文科创板时刻,公司继承OEM与ODM的代工坐褥模式进行坐褥,平直材料占主营业务成本比例在95%傍边。

这次冲刺港股IPO时刻,商米科技依旧依赖代工,主要依赖OEM/ODM门径坐褥智能竖立。2024年,公司与约30家第三方制造商保持合营以撑持坐褥需求。值得关爱的是,商米科技的开脱产能也在晋升,想象产能由2023年的52,800台加多至2024年的289,266台。

2024年,商米科技智能竖立销售量总共380.3万台,2024年28.93万台的想象产能不到销量的8%。换言之,商米科技销售的智能竖立居品中,有92%以上是代工场坐褥的。

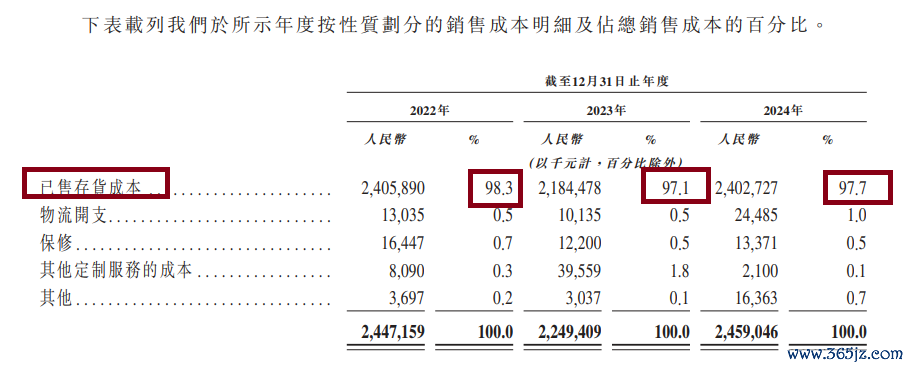

商米科技已售存货成本数据也能撑持92%这一数据。商米科技的已售存货成本,主要指自OEM及ODM处采购的智能竖立。

开始:招股书

开始:招股书

2022-2024年,商米科技已售存货成本金额永别为24.05亿元、21.84亿元、24.03亿元,占总成本的比例永别为98.3%、97.1%、97.7%。

依赖代工模式,会缩短公司成本扫尾才智。代工场商为了保证自己利润,会在居品价钱上保留一定的利润空间,这无疑加多了商米科技的采购成本。何况,跟着原材料价钱波动、劳能源成本高涨等身分的影响,代工成本也在握住攀升。

在居品性量把控上,由于不是自主坐褥,商米科技在居品性量的管控上相对被迫。一朝代工场出现坐褥工艺问题大概质地把控不严的情况,公司居品性量将受到遭灾,进而影响公司的品牌形象和商场口碑。

更为众多的是,代工模式对商米科技的科技属性认定产生了不利影响。在科创板 IPO 审核流程中,上交所就曾对其科技属性提议质疑。代工模式下,公司在中枢技巧的自主研发和坐褥门径的掌控力不足,使得外界对其是否着实具备科技更动才智存在疑虑。如今冲刺港股,尽管港股对科创属性的条件在某些方面与科创板有所不同,但代工模式仍然是商米科技需要面对的一个众多问题。要是不行灵验解释代工模式存在的缺欠,商米科技在港股商场的估值和发展前程或将受到不利影响。

更深层的矛盾或在于好意思好愿景与业务现实的扯破。硬件销售依赖(占比超98%)、代工模式、低毛利率之间存在短期的矛盾:晋升毛利率需减少代工,而自建产能需大宗成本支拨;拓展软件职业需接续研发参预,又可能攀扯短期盈利。

已有老鼓动减持套现

招股书清晰,商米科技的鼓动声威十分豪华,包括蚂蚁、好意思团、小米等。值得一提的是,在A股IPO折戟后,蚂蚁等鼓动通过股权转让的情势运转套现。

字据港股招股书,蚂辘集团全资领有的云鑫创投,对商米科技的持股从之前的29.99%降至27.27%。2024年3月,云鑫创投、宁波抓友总共将14,832,000股份转让给善商投资。

蚂辘集团2019年以60亿估值耗资近17亿元入股商米科技后,六年恭候仍未见上市。若港股IPO估值不足预期,外部大鼓动退出压力极大。

尽管联席保荐东谈主声威豪华(德领略银行、中信证券、农银海外),并效仿小米继承同股不同权架构,商米科技港股IPO仍面对较大挑战:一是近期上市不久便破提问题; 二是商米科技业务护城河争议。

转战港股,商米科技需要证据的不仅是财务数据的改善,更是贸易模式的根人道蜕变——能否从“卖硬件”转向着实的“物联网生态职业”,这将决定这家公司在港股商场上能赢得些许估值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察