发布日期:2025-08-02 06:06 点击次数:86

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

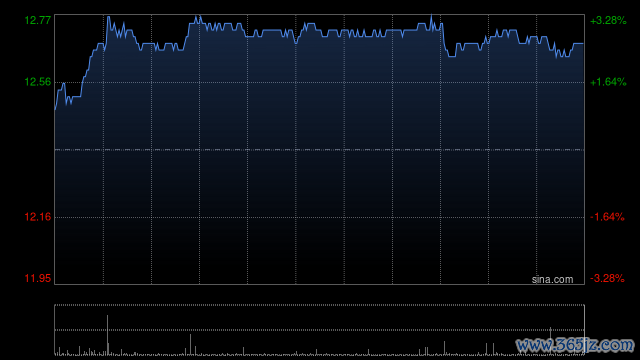

瑞银发布研报称,香港电讯-SS(06823)上半年EBITDA同比升约3%至64亿元,适合商场预期。天然营运功绩发扬正经,但净利润似乎低于商场预期,这可能是由于利息用度较预期高,因为较低HIBOR的利好身分尚未在上半年扫数反馈出来。该行示意,由于企业收入增长,上调2025至27年固网业务(TSS)收入瞻望2至3%,带动期内合座收入瞻望调升1%至2%。该行微升公司野心价约3%,由13元上调至13.4港元,守护“买入”评级。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君